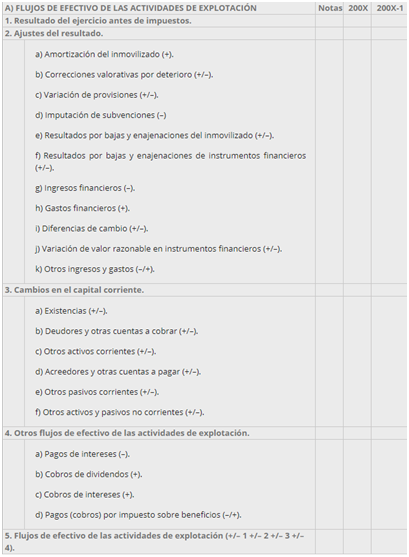

El presente artículo pretende reflexionar sobre las diferencias más destacables entre dos normativas de contabilidad, la primera de ellas reside en la información relativa a ingresos o gastos financieros dentro del primer apartado del Estado de Flujos de Efectivo (EFE) y la segunda diferencia se basa en las opciones en cuanto a modelos de presentación del EFE. Según el modelo del Plan General de Contabilidad (PGC), dentro del apartado “Flujos de Efectivo de Actividades de Explotación”, se parte del “Resultado del ejercicio antes de impuestos”, por lo tanto, si en el apartado 4. “Otros flujos de efectivo de las actividades de explotación” tenemos que incluir los pagos por intereses o los cobros por ingresos financieros, es necesario que previamente se realice el ajuste del resultado correspondiente, es decir, tenemos que ajustar la partida de “Gastos financieros” o “Ingresos financieros” por su totalidad. Vamos a analizarlo con un ejemplo: La empresa ha incurrido durante el año actual en unos gastos financieros por un total de 5.500 euros, ahora bien, en el balance se incluye la cuenta “Intereses a corto plazo de deudas” por importe de 500 euros. ¿Cuál es la información que debe suministrar el EFE y en qué apartado? Si la empresa tiene unos gastos financieros por 5.500 euros pero no ha pagado aún 500 euros, ya que está pendiente de pago en el Balance, el EFE en su primer apartado (Actividades de Explotación) debe informar del pago de 5.000 euros. Ahora bien, no lo puede hacer directamente sino a través de los ajustes siguientes, ya que partimos del Resultado del ejercicio antes de impuestos y los gastos financieros están incluidos en dicho concepto:  Según el modelo de la Norma Internacional de Contabilidad nº7 (NIC7), dentro del apartado “Flujos de efectivo de actividades de explotación” se parte del “Resultado de las actividades ordinarias”, por lo tanto, no es necesario realizar el ajuste de los Gastos o Ingresos Financieros y directamente se incluye el pago por intereses o el cobro de ingresos financieros en el apartado correspondiente. En el ejemplo anterior, la presentación de la información sería de la siguiente forma:

Según el modelo de la Norma Internacional de Contabilidad nº7 (NIC7), dentro del apartado “Flujos de efectivo de actividades de explotación” se parte del “Resultado de las actividades ordinarias”, por lo tanto, no es necesario realizar el ajuste de los Gastos o Ingresos Financieros y directamente se incluye el pago por intereses o el cobro de ingresos financieros en el apartado correspondiente. En el ejemplo anterior, la presentación de la información sería de la siguiente forma:

| A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN | |||||||

| 1. Resultado de las actividades ordinarias |

|

||||||

| 2. Ajustes del resultado |

|

||||||

| Amortizaciones del inmovilizado |

|

||||||

| Resultado enajenación propiedad, planta y equipo |

|

||||||

| 3. Cambios del capital corriente |

|

||||||

| Existencias |

|

||||||

| Clientes |

|

||||||

| Proveedores |

|

||||||

|

|

|||||||

| 4. Otros flujos de operaciones extraordinarias |

|

||||||

| Pago por intereses |

500 |

||||||

| Cobro dividendos |

|

||||||

Por último, una diferencia que también es interesante destacar es la alternativa de modelos a presentar, es decir, en el Plan General de Contabilidad sólo hay una forma de presentación basado en el modelo indirecto, ahora bien, el modelo indirecto sólo se plantea en las actividades de explotación, ya que en el resto de actividades (inversión y financiación), la forma de presentación es de forma directa. En cambio, bajo las NIC, hay dos opciones de presentación: modelo directo y modelo indirecto, ahora bien, se recomienda el modelo directo. Nota Este contenido pertenece al curso: Confección e interpretación del estado de flujos efectivo (acivo desde el 16 de mayo). Todos los capítulos del curso tienen un planteamiento teórico con ejemplos eminentemente prácticos y con el estudio y análisis de tres casos prácticos integrales que se irán trabajando a lo largo del curso.

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación